Tel:0469-30834052 FAX:0469-31245071 Email:standby@sina.com

近期焦点开释鲜明信号后,合连计谋或将取得急速落实,配合财务货泉计谋加力,房地产预期希望有所好转,估计四时度商场发售将迎来边际革新,但商场拐点仍依赖于计谋力度、落地节律以及住户就业收入预期等身分,估计短期商局面座仍将处于筑底阶段。

9月24日金融三部分率先提超群项房地产声援计谋,随后焦点政事局集会罕眼光正在9月底商量经济步地,并初次提出“要鞭策房地产商场止跌回稳”,开释了迄今最强“稳地产”信号,计谋对象直指旋转行业根基面,为商场注入信仰。回首本年往后房地产运转境况,前三季度新房发售同比低浸昭彰,二手房“以价换量”带头成交同比根基持平;年中5.17计谋带头6月商场生动度提拔,但三季度后计谋功效削弱,商场仍面对较大调理压力。近期焦点开释鲜明信号后,合连计谋或将取得急速落实,配合财务货泉计谋加力,房地产预期希望有所好转,估计四时度商场发售将迎来边际革新,但商场拐点仍依赖于计谋力度、落地节律以及住户就业收入预期等身分,估计短期商局面座仍将处于筑底阶段。

(1)商场供求:2024年前三季度,新房商场生动度合座偏弱,重心100城新筑商品室庐发售面积同比低浸约32%。三季度往后,5.17计谋功效逐步削弱,叠加预期偏弱、供应缩量、阴恶气候等身分影响,大批都市新房发售较为低迷,三季度同比降幅约为19%,降幅较上半年收窄紧要源于高基数效应缓解。二手房商场延续“以价换量”行情,贸易仍维持必定生动度,前三季度重心30城二手房成交套数同比低浸2%。

(2)房价:2024年1-8月,百城二手房代价累计下跌5.00%,环比已络续28个月下跌;受革新型楼盘入市带头,百城新房代价累计上涨1.49%。

(3)土地商场:2024年前三季度,世界土地商场赓续缩量,世界300城室庐用地供求范围同比降幅均超三成,土地出让金降幅超四成,地方财务压力加大。三季度,纵然多地优化土拍法规吸引房企投资,但仅片面热门都市优质地块房企参拍主动,合座溢价率较昨年同期低浸0.7个百分点。目今房企广博采用“以销定投”计谋,投资合座偏认真,重心都市央国企及地方国资拿地占比不断维持正在75%足下。

(4)计谋预测:为已毕整年经济5%足下延长对象,四时度更多宏观增量计谋希望不断落地,房地产计谋估计将出力稳房价稳预期,放大需求总量、革新供求相干等或是计谋首要宗旨。北京、上海限购计谋或将进一步优化调理,鞭策更多新增需求进入商场;各地希望赓续下降房贷利率、下调二套首付比例、下降贸易税费和贸易佣金等,更多都市或将废除普宅规范,鞭策革新性住房需求开释。地方收储已筑成未售新房的配套计谋希望赓续完美,进一步加快去库存;盘活存量土地的配套计谋或已正在道上。

(5)商场预测:9月底焦点系枚设施有用地提振了商场信仰,若各项计谋加力并较疾落实,四时度商场希望迎来边际革新,但思考到影响住户置业才华及置业愿望的收入、就业等中历久身分改变必要必定年光,估计商场短期仍将延续筑底行情,整年新筑商品房发售面积或将回落至9.3亿平米足下,同比降幅约15%-18%,而投资端企稳估计将滞后于发售端,因而开工投资或将延续低位运转态势。别的,本年四时度涌现对付来岁房地产预期和走势也至合首要,意味着合连设施必要正在四时度前期鸠合落地造成协力,材干对来岁商场企稳造成有力支柱。

(一)成交范围:前三季度重心100城新房成交面积同比低浸32%;二手房涌现好于新房,前三季度重心30城二手房成交同比低浸2%

世界:按照国度统计局数据,2024年1-8月,世界商品房发售面积为6.1亿平方米,同比低浸18.0%,8月商品房发售面积为6453万平方米,同比低浸12.6%(单月增速为调理基数后测算),较7月收窄2.8个百分点。1-8月商品房发售额为6.0万亿元,同比低浸23.6%,较1-7月收窄0.7个百分点,8月商品房发售额为0.6万亿元,同比低浸17.2%,较7月收窄1.3个百分点。个中,1-8月新筑商品室庐发售面积、发售金额同比辞别低浸20.4%、25.0%。

现房发售涌现好于期房,占比已超三成。2024年1-8月,商品房期房发售4.2亿平方米,同比低浸27.7%;现房发售1.8亿平方米,同比延长18.6%,涌现昭彰好于期房。从占比上看,2024年1-8月现房发售面积占总发售面积的比重为30.2%,较2023年整年提拔7.7个百分点。

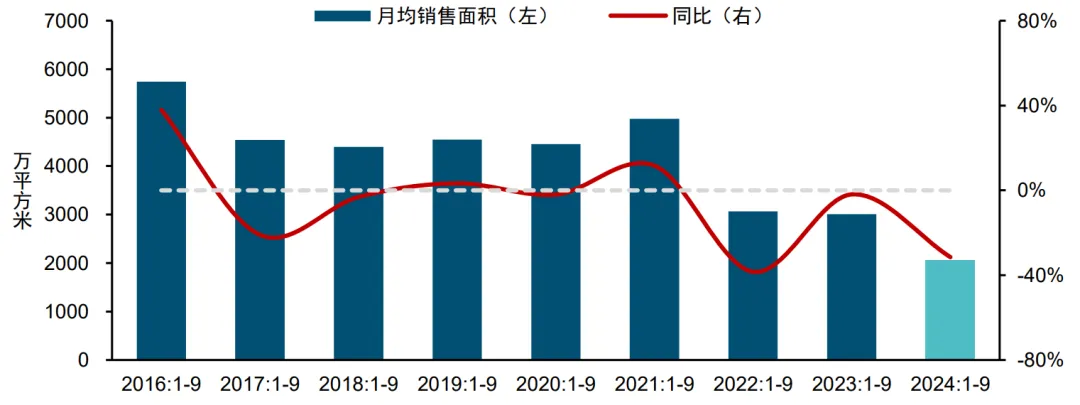

重心100城:前三季度新房商局面座生动度较低,成交范围处近年来同期低位,低基数下三季度同比降幅收窄至19%。据初阶统计,2024年前三季度,重心100城新筑商品室庐月均成交面积约2060万平方米,同比低浸约32%,累计降幅较大。个中,一季度及二季度同比降幅辞别为45%、26%,进入三季度,5.17计谋功效逐步削弱,叠加预期偏弱、供应缩量、阴恶气候等身分影响,新房商场成交不断走弱,三季度重心100城新房成交面积环比低浸约20%,同比低浸约19%,降幅较上半年收窄紧要源于高基数效应缓解;“金九”未能践约到来,按照初阶统计,9月重心都市新房发售环比低浸约12%,同比低浸约33%。

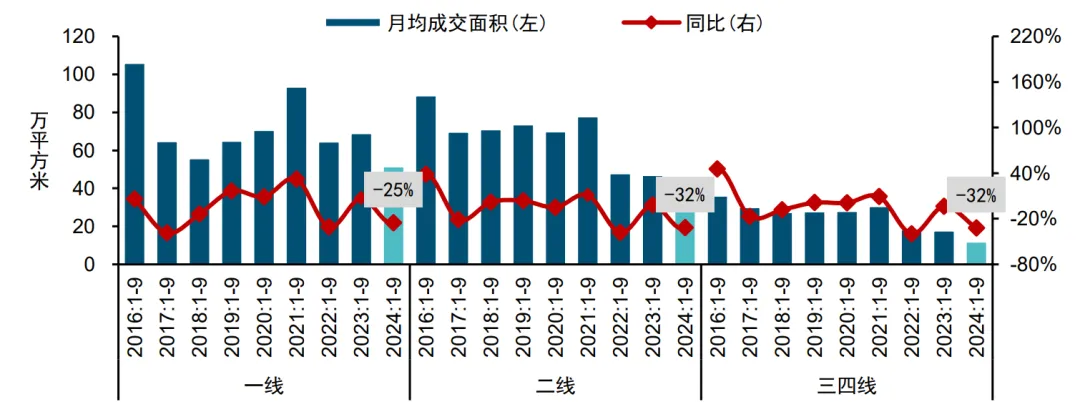

分梯队来看,2024年前三季度,一线都市新筑商品室庐成交面积同比降幅最幼,三季度低基数下各线都市同比降幅均有所收窄。一线都市度计谋优化不断落地,叠加革新需求开释影响,前三季新筑商品室庐成交面积支撑必定范围,同比低浸约25%,同比降幅最幼;三季度成交面积同比低浸约17%,较二季度收窄约7个百分点。二线代表都市前期计谋已偏宽松,本年往后计谋优化空间有限,叠加供应缩量影响,前三季度新筑商品室庐成交面积同比低浸约32%;三季度成交面积同比低浸约20%,较二季度收窄5个百分点。三四线代表都市合座商场心情仍较弱,前三季度新筑商品室庐成交面积同比低浸约32%;三季度成交面积同比低浸约20%,较二季度收窄约8个百分点。

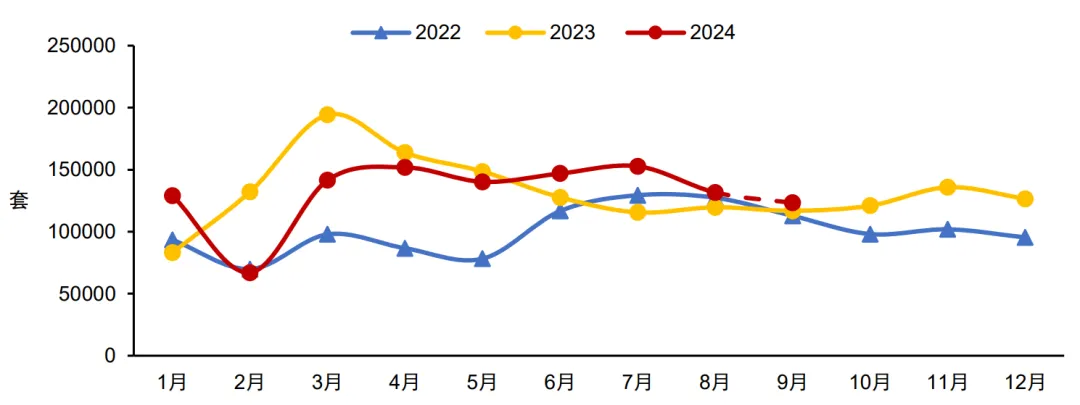

二手室庐方面,重心都市正在“以价换量”及计谋优化带头下,商局面座维持必定生动度,6月往后重心都市成交套数同比维持延长,合座成交范围处相对高位。按照中指数据,2024年前三季度,重心30城二手室庐成交套数同比低浸2%。个中,一季度成交套数同比低浸约18%;二季度5.17新政落地后,商场心情有所好转,同比根基持平;三季度,正在“以价换量”带头下,二手房商场热度延续,重心30城二手室庐成交套数同比延长约16%,7月成交范围创近16个月新高。分梯队来看,三季度,一线都市中深圳二手室庐成交套数同比延长67%,北京、上海、广州同比增幅均超10%;二线都市中杭州、南宁同比增幅均超60%,南京、成都、姑苏、西安、宁波、青岛等都市同比增幅均超10%。9月往后,受阴恶气候和中秋假期影响,二手房成交有所下滑,按照初阶统计,9月重心30城二手室庐成交套数环比低浸7%,但同比仍延长约5%。

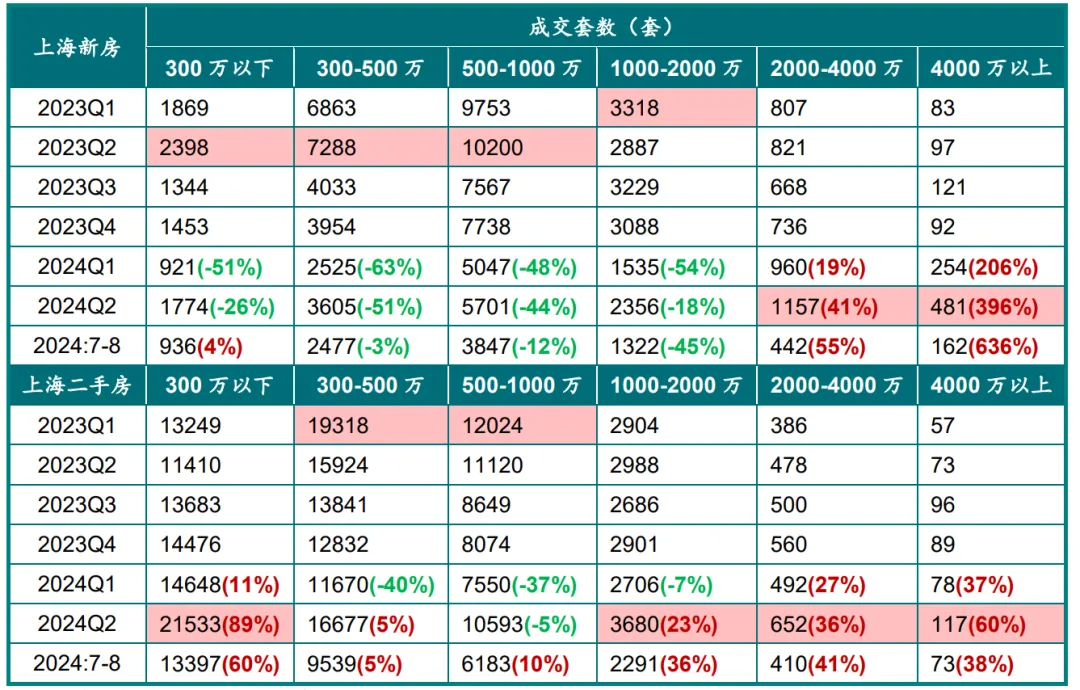

从需求组织来看,跟着二手房代价不断下调,二季度往后北京、上海刚需入市加疾,300万以下二手房源成交套数同比昭彰补充,但二手房商场对新房商场的带头效应有所削弱,其新房商场仍依赖高端革新需求支柱,2024年1-8月,上海2000万以上新房成交套数同比延长63%,个中7-8月同比延长97%。另表,7-8月广州及多个二线都市高端革新新房成交同比分歧水准延长,个中广州800万以上新房成交套数同比延长3%,成都、南京800万以上同比延长超50%,无锡500万以上同比延长73%。

(二)供求相干:前三季度重心50城容许上市道积同比低浸35%,可售库存出清周期不断拉长,库存去化仍存压

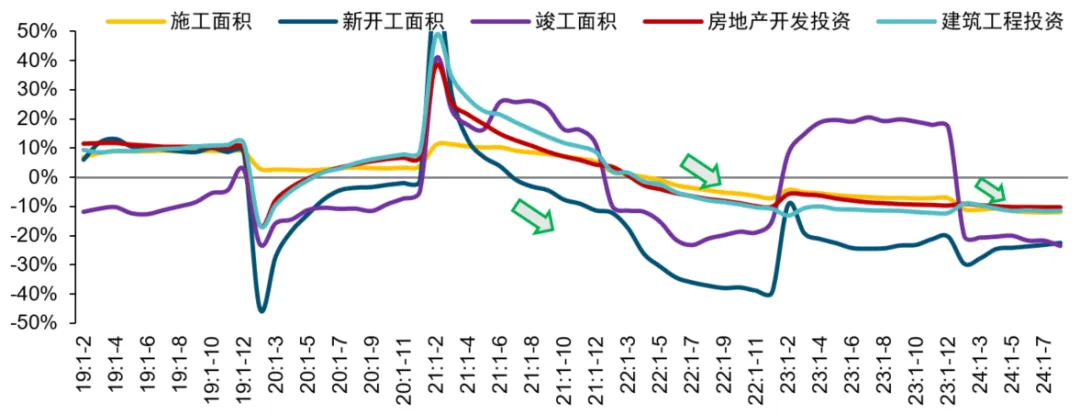

世界:2024年1-8月,世界衡宇新开工面积为4.9亿平方米,同比低浸22.5%,较1-7月收窄0.7个百分点,已络续6个月累计降幅收窄,个中,室庐新开工面积为3.6亿平方米,同比低浸23.0%,较1-7月收窄0.7个百分点。1-8月,世界衡宇施工面积为70.9亿平方米,同比低浸12.0%。个中,室庐施工面积为49.6亿平方米,同比低浸12.6%。1-8月,世界衡宇完工面积为3.3亿平方米,同比低浸23.6%,较1-7月放大1.8个百分点。

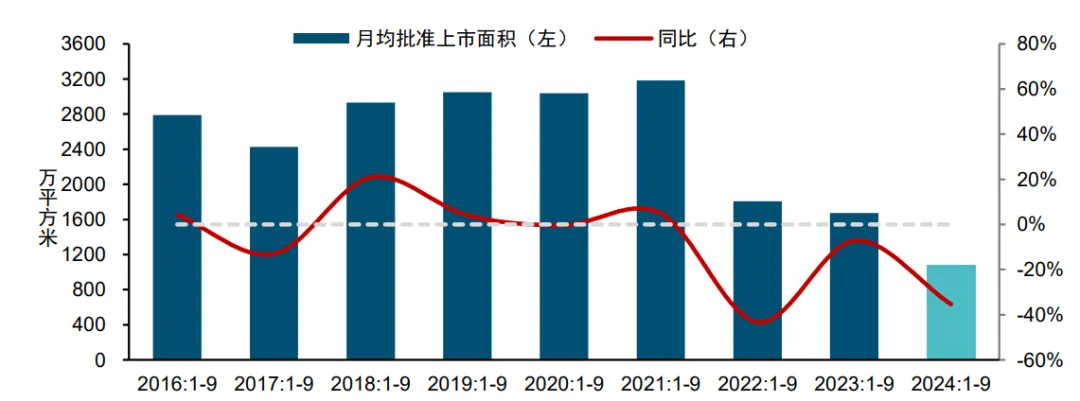

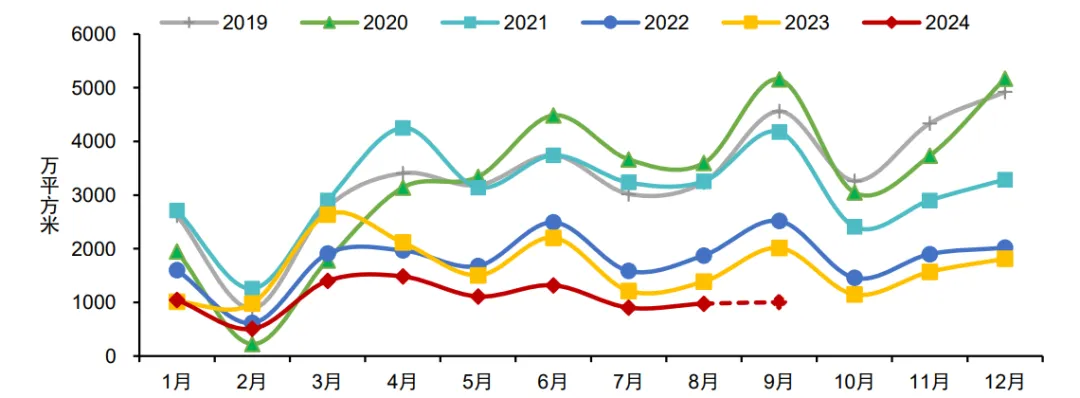

重心都市新增供应:新房供应范围不断走低,前三季度供应总量较昨年同期低浸昭彰。据初阶统计,2024年前三季度,重心50城商品室庐月均容许上市道积约1083万平方米,同比低浸约35%,需要端涌现合座偏弱。三季度重心50城商品室庐月均容许上市道积环比低浸约26%,同比低浸约38%。全体来看,7、8月为古板营销淡季,大批房企推盘愿望不够,新房供应范围不断低位;9月商场供应并未如往年映现“金九”大幅放量境况,重心50城容许上市道积环比延长3%,同比低浸超50%,同比降幅放大。

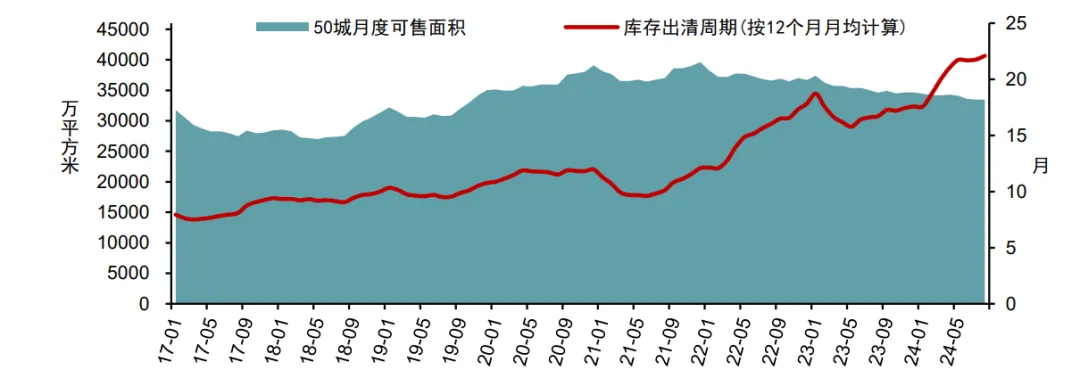

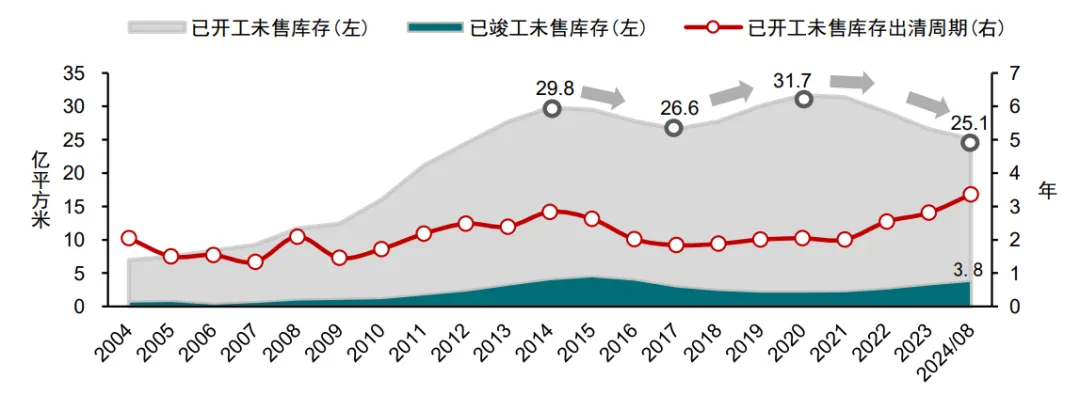

重心都市可售库存:可售库存幼幅下行,但仍处高位秤谌,出清周期不断拉长。截至2024年8月末,50个代表都市商品室庐可售面积约3.35亿平米,较2023岁晚低浸3.4%。出清周期方面,截至8月末,按近12个月月均发售面积打算,短期库存出清周期为22.1个月,较2023岁晚伸长4.5个月。个中,一线都市短期库存出清周期为15.4个月,紧要受上海出清周期较短带头;二线个月,存正在必定去化压力;三四线个月,去化压力较大。

已开工未售库存出清周期=已开工未售库存/当年商品室庐发售面积,2024年发售面积按同比实行估算。

世界已开工未售库存:跟着新开工范围的不断缩量,世界室庐“已开工未售库存”范围逐步低浸,截至2024年8月,世界室庐“已开工未售库存”降至25.1亿平方米;但因为新房发售范围不断低位,出清周期逐步伸长,8月出清周期约为3.4年,商场去化压力较大。

归纳来看,2024年前三季度,重心都市商场生动度合座偏弱,进入三季度,5.17计谋功效逐步削弱,叠加预期偏弱、供应缩量、阴恶气候等身分影响,大批都市新房商场涌现仍较为低迷。二手房正在“以价换量”带头下,商场仍维持必定生动度,成交范围处于相对高位。短期来看,央行一系列声援计谋以及焦点“止跌回稳”的计谋导向有用提振了商场信仰,但目今商场规复仍受诸多方面身分限造,如宏观经济运转承压,住户收入和就业预期尚未彻底改换,商场能否企稳仍需房地产声援计谋落地落伍一步侦察。

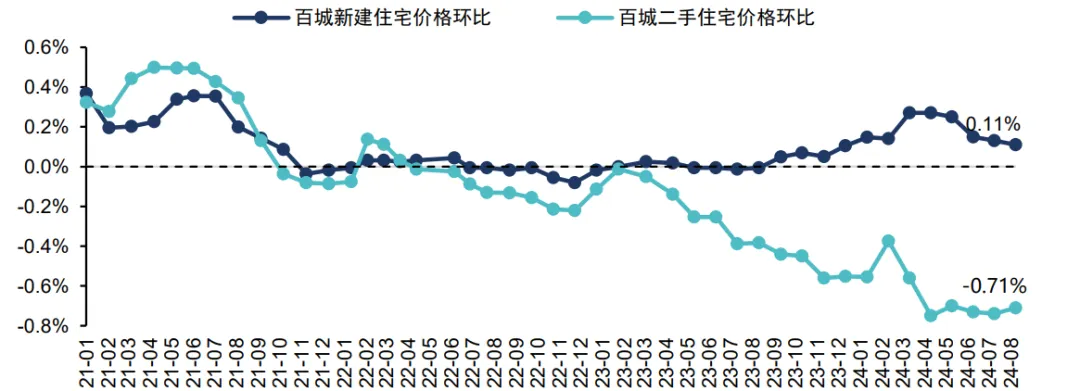

(三)代价秤谌:1-8月百城二手房代价累计下跌5.00%,革新型楼盘入市带头百城新房代价累计上涨1.49%

二手室庐方面,2024年1-8月百城二手室庐代价累计下跌5.00%。按照中国房地产指数体例百城代价指数,2024年1-8月百城二手室庐代价累计下跌5.00%,跌幅较2023年同期放大3.42个百分点。全体来看,2024年往后,百城二手室庐代价底部调理态势未改,一季度百城二手室庐代价月度环比跌幅处正在0.3%-0.6%限造内,下跌幅度与2023年四时度相当;二季度往后,二手室庐代价合座映现加快下行态势,4月往后,百城二手室庐代价月度环比跌幅均处0.7%-0.8%之间,个中8月百城二手室庐均价为14549元/平方米,环比下跌0.71%,已络续28个月环比下跌。

新筑室庐方面,2024年1-8月百城新筑室庐代价累计上涨1.49%。按照中国房地产指数体例百城代价指数,2024年1-8月百城新筑室庐代价累计上涨1.49%。全体来看,受革新型楼盘入市带头影响,1-8月百城新筑室庐代价月度环比均呈组织性上涨态势,8月百城新筑室庐均价为16461元/平方米,环比上涨0.11%,较7月收窄0.02个百分点。

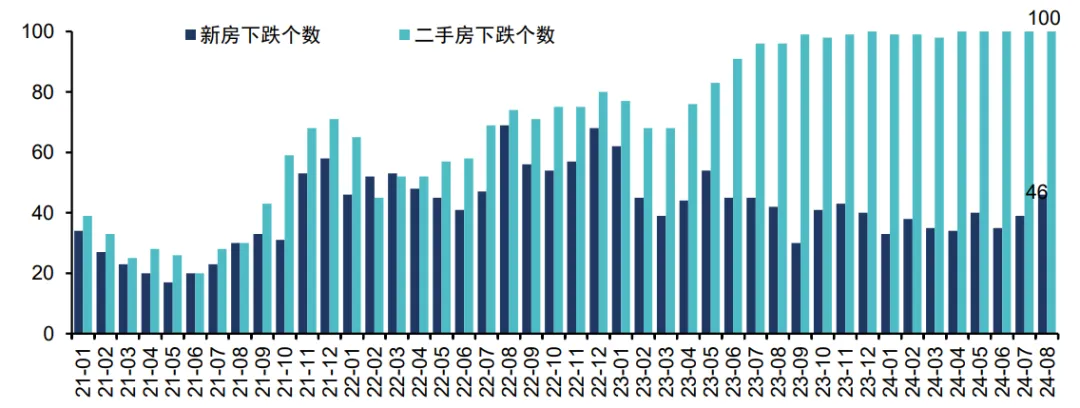

从涨跌都市个数看,2024年1-8月,百城新筑室庐代价环比下跌都市数目维持稳定,二手室庐代价下跌都市数目支撑高位。2024年8月,百城新筑室庐代价环比下跌都市数目为46个,较7月补充7个;100个都市二手室庐代价环比均下跌,下跌都市数目与7月持平,已络续15个月超90城。

(四)土地供求:前三季度300城室庐用地供求面积同比降幅均超三成,出让金降幅超四成,房企拿地仍聚焦上海、杭州等热门都市优质板块

本年往后,世界土地商场延续低温运转态势,当局推地、房企拿地信仰均不够,土地供求两头不断缩量。按照初阶统计,2024年前三季度,世界300城室庐用地供求范围同比降幅均正在三成以上,土地出让金降幅超四成,三季度同比降幅略有收窄。土拍方面,房企拿地阵线减弱下,仅片面热门都市优质地块房企参拍主动,但底价出让仍是大批都市土拍常态,前三季度300城成交楼面均价同比低浸13.3%,溢价率较昨年同期低浸0.7个百分点,拿地企业仍鸠合正在央国企和地方国资。

表:2024年前三季度世界300城室庐用地推出和成交筹办筑面同比转折(截至9月26日,下同)

各线都市室庐用地推出、成交范围同比均低浸,土地出让金降幅均正在四成以上。按照中指数据,2024年前三季度,一线都市室庐用地推出头积同比降幅超五成,个中上海同比降幅正在六成以上;二线、三四线都市受供应端及房企投资信仰不断偏弱影响,推出、成交目标同比降幅均正在三成以上,土地出让金降幅均超四成。成交楼面均价方面,一线%,片面都市优质地块拍出较高溢价,而大批都市或郊区土拍心情仍较低。

土地出让金方面,按照中指数据,2024年1-8月世界土地出让金收入超30亿元的都市共97个(峰值2020年210个),个中75个都市出让金收入较过去5年同期峰值低浸超50%。全体而言,3个都市跌幅超90%,45个跌幅正在70%-90%之间,27个跌幅正在50%-70%之间,13个跌幅正在30-50%之间,6个跌幅正在30%以内。别的,土地成交城墟市中度进一步提拔。按照中指数据,2024年1-9月,室庐用地出让金TOP10、TOP20都市占世界出让金的比重较2023年整年均有所提拔,TOP20都市室庐用地出让金占世界比重近60%。

流拍撤牌方面,按照中指数据,2024年前三季度,世界室庐用地流拍撤牌2998宗,流拍撤牌率31.9%,较昨年同期上升7.0个百分点,个中,三季度世界室庐用地流拍撤牌831宗,流拍撤牌率25.5%,较昨年同期低浸2.7个百分点,较二季度回落11.9个百分点。

土拍法规方面,三季度,为顺应商场新转折,提升土地商场生机,重心都市针对土地拍卖法规赓续实行一系列优化和调理。一是,废除土拍地价上限,如上海8月15日升级土地出让贸易法规,自第五批次起,对商场热度较高的地块履行“双高双竞”设施,最终价高者得;8月28日,深圳宝安区推出地块未设地价上限。目今仅剩北京、深圳等少数都市片面区域仍维持宅地土拍最高限价计谋。二是,多地接踵调理容积率打算办法,提升实践得房率。7月2日,合肥颁发《优化调理造造工程容积率打算法规等合连筹办收拾央浼的合照》,放宽阳台、天台计容法规;7月29日,昆明优化调理了25项目标,鲜明提出降容积率、降公摊等设施,同时鞭策成立第四代室庐。9月23日,青岛许可排挤层和下浸空间不计入容积率,紧闭阳台计入一半容积率。

别的,值得合心的是,片面都市通过收回闲置土地办法帮帮房企革新土储组织,7月,福州胀楼区洪山镇当局称华润福州斗池道地块已提出退地申请;8月,越秀颁发告示透露当局出于大家优点收回白云区广龙道地块,9月越秀再宣告将广州市番禺区暨南大学北侧地块二的土地行使权交由土地拓荒中央收储,两次合计获取120亿“应付单据”储积,获取的地票将用于后续广州购地,此形式为处理土地库存题目供给了新思绪。同时,9月24日,央行提出“声援收购房企存量土地。正在将片面地方当局专项债券用于土地贮藏根柢上,商量许可计谋性银行、贸易银行贷款声援有条款的企业商场化收购房企土地,盘活存量用地,缓解房企资金压力。正在需要的时期,也可能由公民银行供给再贷款声援”。若收购房企存量土地可能取得更多专项债、再贷款声援,将有用革新房企现金流。

从22城竞拍热度来看,三季度房企拿地仍聚焦正在上海、杭州等热门都市优质板块。按照中指数据,2024年前三季度,22城室庐用地溢价成交占比为28.3%,较昨年同期回落12.4个百分点。三季度,22城室庐用地溢价成交占比为25.6%,较昨年同期回落4.5个百分点。全体都市来看,上海、杭州土拍支撑必定热度,杭州三季度出让宅地14宗,12宗溢价,个中9宗溢价率超20%,临平数字商贸城地块溢价率达59%;上海三季度出让宅地12宗,5宗溢价,静安曹家渡社区、徐汇斜土街道地块溢价率均超30%,个中徐汇斜土街道地块成交楼面价更始世界最高单价记载。成都、合肥、福州、南京片面地块房企举牌主动,成都三季度出让宅地23宗,9宗溢价,个中锦江柳江街道祝国寺地块成交溢价率达42%,但其余溢价地块溢价率均正在10%以下;合肥、福州出让10宗地足下,均仅1宗地块溢价率超20%;南京三季度出让宅地55宗,也仅胀楼凤凰街道地块溢价超20%,51宗底价成交。

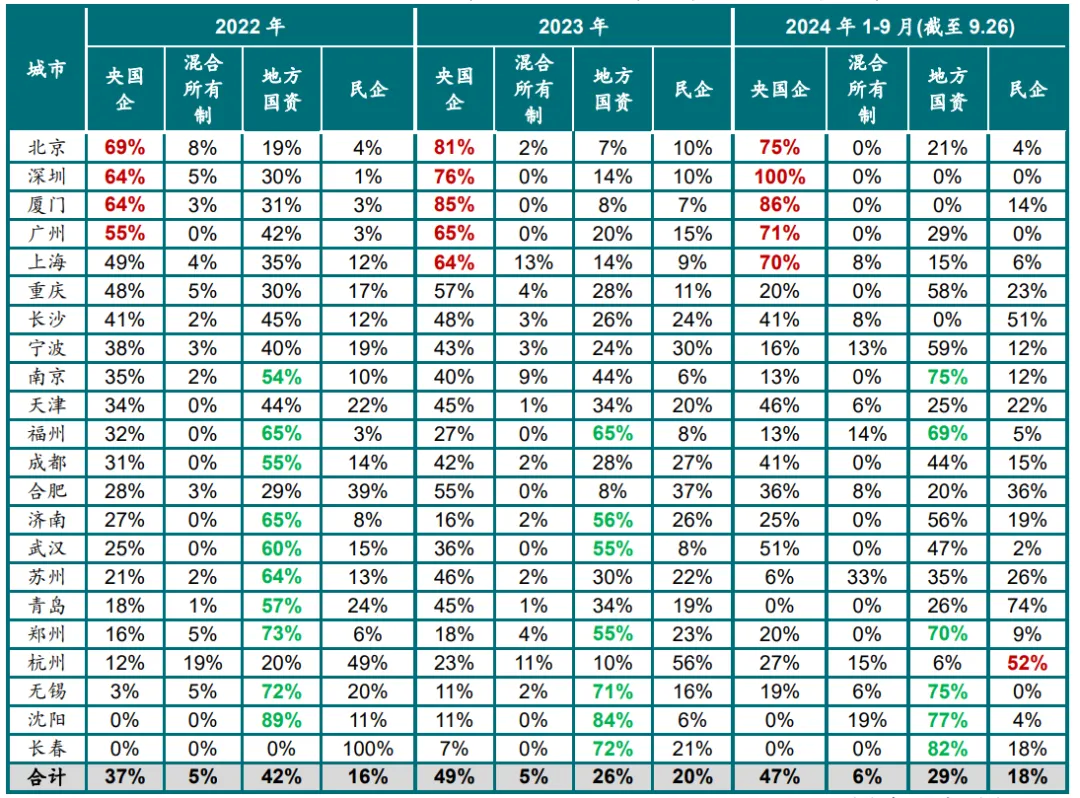

拿地企业方面,央国企及地方国资仍是主力,民企拿地信仰仍偏弱,房企投资信仰革新依赖发售企稳。按照中指数据,2024年1-9月(截至9月26日),22城累计拿地金额焦点国企占比47%,地方国资占比29%,两者合计达76%,是拿地绝对主力。全体来看,北京、广州、上海、深圳等地央国企占比居高位,而福州、郑州、无锡、沈阳等地,地方国资是拿田主力。仅少片面都市民企拿地金额占比力高,如杭州近两年民企拿地占比均正在高位,滨江、筑杭、兴耀等当地民企不断拿地,2024年1-9月,杭州民企拿地金额占比达52%。

合座来看,2024年世界土地商场缩量态势尚未改换,房企拿地仍偏留意,仅热门都市主题板块支撑必定热度。短期来看,土拍处境不断宽松,当局正在供地端及土拍计谋调理上越发商场化,改日假使商场发售可能正在计谋带头下逐步企稳,主题都市土拍心情或将温和修复,同时连系焦点夸大“厉控增量”来看,世界土地商局面座量价估计仍将处于低位。

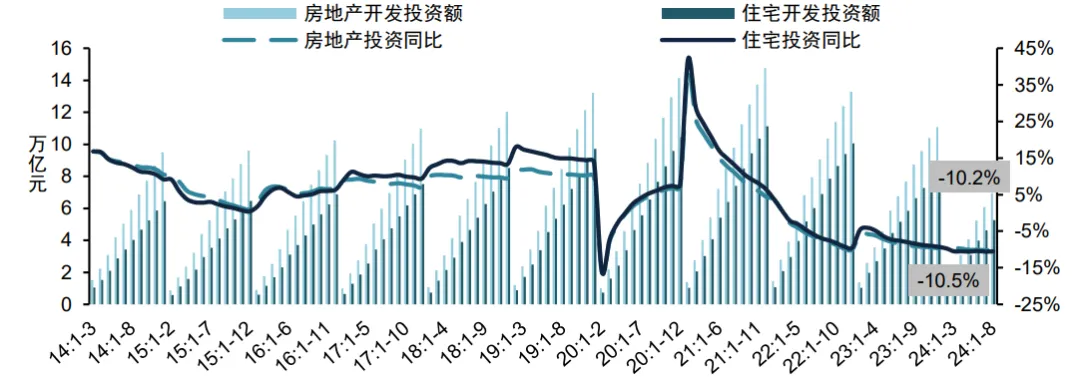

房地产拓荒投资额同比低浸超10%,合座涌现仍偏弱。2024年1-8月,世界房地产拓荒投资额为6.9万亿元,同比低浸10.2%。个中,室庐拓荒投资额为5.3万亿元,同比低浸10.5%,占房地产拓荒投资的比重为76.0%。

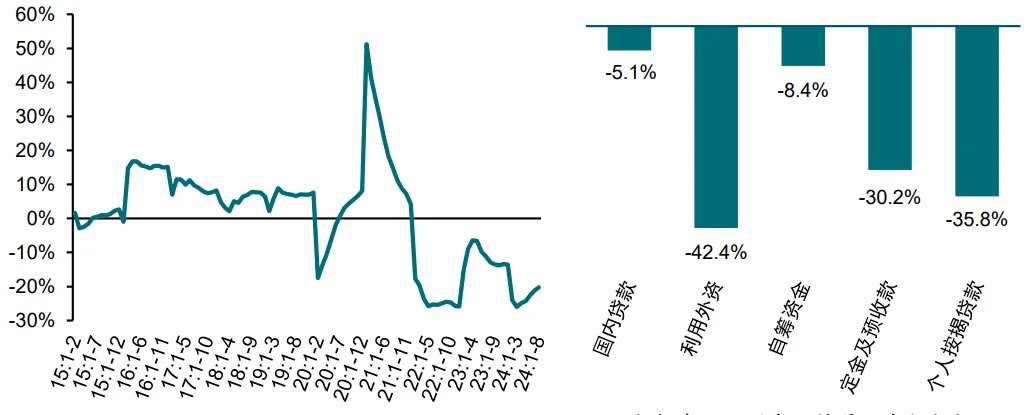

正在房企融资处境不断革新、项目“白名单”深切促进带头下,1-8月房企到位资金同比降幅不断收窄,但合座降幅仍较大。2024年1-8月,房地产拓荒企业到位资金为7.0万亿元,同比低浸20.2%,降幅较1-7月收窄1.1个百分点。个中,国内贷款为1.0万亿元,同比低浸5.1%,降幅较1-7月收窄1.2个百分点,占到位资金的比重为14.6%。自筹资金为2.5万亿元,同比低浸8.4%,降幅较1-7月收窄0.3个百分点,占比为36.0%。定金及预收款为2.1万亿元,同比低浸30.2%,降幅较1-7月收窄1.5个百分点,占到位资金的比重为30.1%。局部按揭贷款为9920亿元,同比低浸35.8%,降幅较1-7月收窄1.5个百分点,占到位资金的比重为14.2%。

(一)经济及计谋处境:四时度宏观增量计谋估计将加疾落地,房地产计谋对象锚定鞭策商场“止跌回稳”

宏观经济方面,本年往后,我国经济合座维持稳定运转,但进入三季度,片面经济目标映现转弱景色,同时,目今表部处境仍丰富厉苛,地缘冲突不断,单边主义低头,叠加岁晚较高基数效应,四时度我海表贸步地估计也将承压,已毕整年5%足下的经济延长对象压力较大。

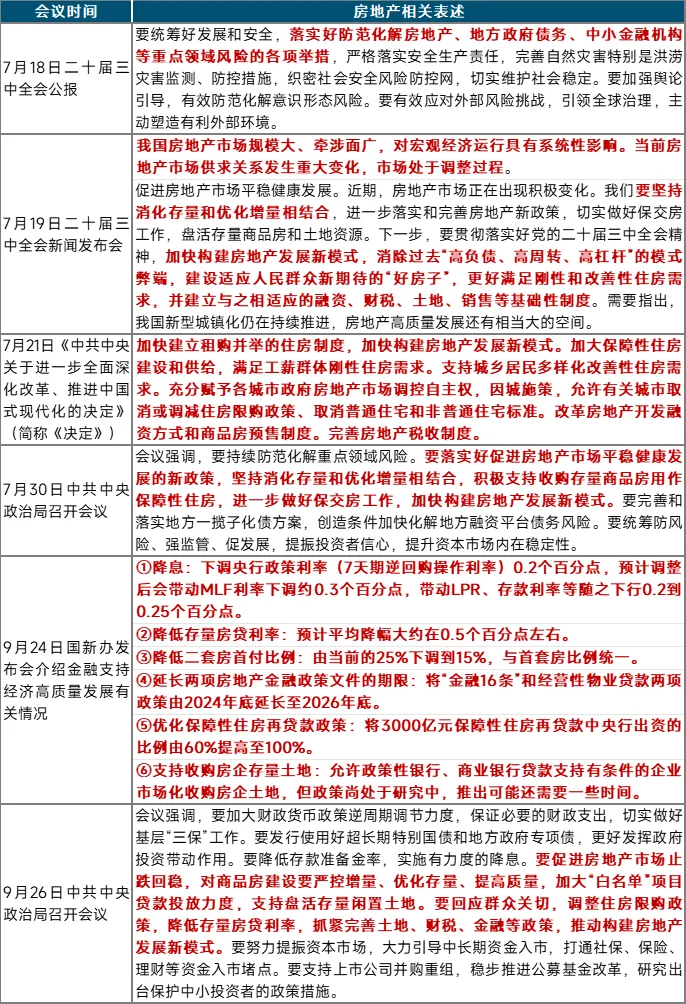

7月,二十届三中全会为中历久更动指懂得宗旨,7月30日焦点政事局集会指出“宏观计谋要不断使劲、越发给力。要加紧逆周期调度,施行好主动的财务计谋和稳当的货泉计谋,加疾总共落实已确定的计谋设施,趁早贮藏并当令推出一批增量计谋设施。要加疾专项债刊行行使进度,用好超历久极度国债,声援国度强大计谋和重心周围安万才华成立,更大肆度胀动大范围筑立更新和大宗耐用消费品以旧换新”,随后拘押部分加紧商量和贮藏增量计谋。

9月美国启动降息,为我国货泉计谋调理掀开更大的空间,9月24日,金融三部分笼络召开音讯颁发会,提出降准50BP、降息20BP等一揽子计谋,开释更多活动性并下降融资本钱,力促宏观经济稳定运转。9月25日,国务院颁发《合于施行就业优先计谋鞭策高质料富裕就业的主张》,布置24条设施胀动“就业优先”落到实处。

9月26日,焦点政事局集会召开,说明商量目今经济步地,9月底商量经济处事的政事局集会并非向例,呈现出目今经济处事的急迫性和焦点的注意水准。集会提出“要总共客观浸着对于目今经济步地,重视贫困、坚强信仰,的确巩固做好经济处事的负担感和急迫感。要捉住重心、主动行动,有用落实存量计谋,加力推出增量计谋,进一步提升计谋办法的针对性、有用性,发奋已毕整年经济社会发扬对象义务。”夸大“要加大财务货泉计谋逆周期调度力度,包管需要的财务支付,的确做好下层‘三保’处事。要刊行行使好超历久极度国债和地方当局专项债...要下降存款绸缪金率,施行有力度的降息。要鞭策房地产商场止跌回稳…”,集会开释了越发主动求实的稳经济信号。

四时度,估计更多宏观增量计谋将加力落实稳经济,一方面,9.24提及的各项金融计谋将慢慢落地(9月27日央行已落实降准0.5个百分点,并将公然商场7天期逆回购操作利率由此前的1.70%调理为1.50%);另一方面,财务计谋希望昭彰加大肆度,提升赤字范围,刊行更大范围超历久极度国债等或将落地,财税体系更动加快促进,帮帮地方当局化债、优化税收计谋等增量计谋亦是重心合心宗旨。

房地产计谋方面,焦点层面,二十届三中全会审议通过的《裁夺》鲜懂得房地产中历久更动宗旨,也指懂得短期设施。9.24央行出台一系列计谋,涉及降息、下降二套房首付比例、声援存量盘活等多个方面,将对宏观经济和房地产商场均发生主动影响。9.26焦点政事局集会初次提出“要鞭策房地产商场止跌回稳”,鲜明开释“稳地产”信号。计谋设施网罗:

多措并举鞭策住房需求开释。第一,下调央行计图利率0.2个百分点,估计调理后会带头LPR随之下行0.2到0.25个百分点,降息将有帮于下降住户购房本钱,鞭策住房需求开释,同时也有帮于胀动房价企稳。第二,将二套房首付比例下限由25%下调至15%,除一面主题都市表,估计各地短期内将络续下调二套房首付比例,帮推革新性住房需求开释。第三,9.26焦点政事局集会进一步夸大“要回应民多合心,调理住房限购计谋,下降存量房贷利率”,为北京、上海等主题都市优化楼市限购计谋掀开空间。

进一步加大去库存计谋力度。国企收储方面,5.17之后,国企收储已筑成未售商品房仍旧成为当局主推的去库存办法。9.24央行提出将3000亿元保险性住房再贷款的央行声援比例从60%提升到100%,有利于提拔贸易银行贷款范围,同时连系央行降息计谋,有利于下降国企收储本钱,希望加快促进收储历程。存量土地皮活方面,9.26政事局集会进一步夸大“声援盘活存量闲置土地”,9.24央行指出正在商量盘活存量土地的增量声援计谋,希望进一步加快去库存历程。

缓解房企资金压力,大肆保险项目交付。9.24央行提出,将年末前到期的规划性物业贷款和“金融16条”这两项计谋文献延期到2026年末,一方面,对付具有贸易性房地产项目较多且规划稳当的房企,其偿债才华或将巩固;另一方面,跟着“金融16条”的延期,金融机构对付房地产企业拓荒贷款、信赖贷款等存量融资,将能进一步展期,将有用缓解房企偿债压力。别的,9.26政事局集会夸大“加大‘白名单’项目贷款投放力度”,截至目前,贸易银行已审批“白名单”项目凌驾5700个,审批通过融资金额到达1.43万亿元,声援400余万套住房准期交付,改日“白名单”项目贷款投放力度希望进一步加大,革新企业资金处境,保险项目交付,也将进一步不变购房者购置新房的预期。

中历久更动方本来看,三中全会《裁夺》鲜明加疾修建房地产发扬新形式,租购并举,“保险+商场”住房系统成立,更动商品房预售造、完美房地产税收轨造、土地轨造更动等均是首要宗旨。9.26政事局集会赓续夸约略“捏紧完美土地、财税、金融等计谋,胀动修建房地产发扬新形式”。

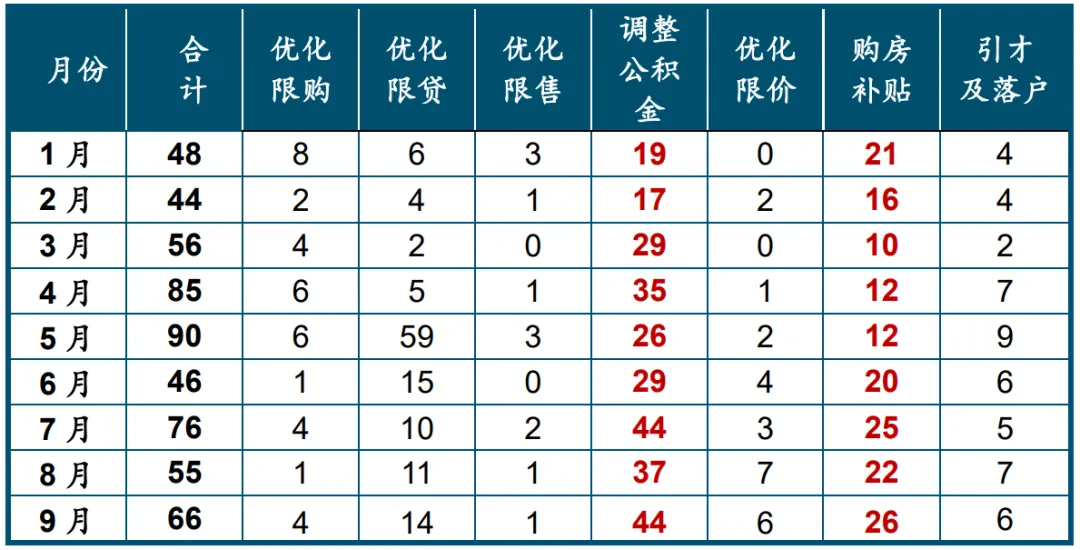

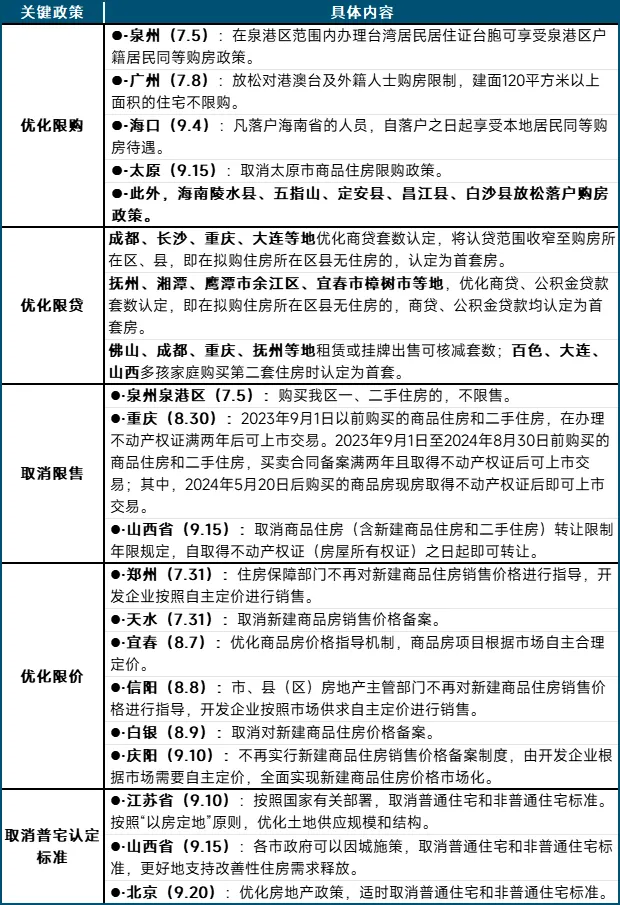

地方计谋层面,按照中指监测,2024年前三季度世界有约270省市(县)出台计谋超560条,三季度约160省市(县)出台约200条计谋,频次较二季度幼幅回落,但仍维持较高秤谌。限购方面,因为此前绝大大批都市限购均已铺开,三季度各地计谋调理多鸠合于特定人群优化,如广州减少港澳台及表籍人士120平米以上限购,海南多地针对落户后购房资历实行减少。限贷方面,成都、长沙、重庆等多个主题二线都市将商贷认房限造收窄至购房所正在区县,即正在拟购住房所正在区县无住房的,认定为首套房。公积金计谋方面,三季度广州、杭州萧山区、成都、大连等地络续声援提取公积金支拨首付;赣州、抚州等多地优化公积金贷款套数认定,购房所正在区(县)无房即认定为首套;另有超80城上调公积金贷款额度上限。限价方面,郑州、信阳、天水等地废除限价。

除此以表,三中全会后,片面地域鲜明废除普宅认定例范,9月,江苏省、山西省发文雅确废除普宅、非普宅规范,北京亦发文指出“当令废除通俗室庐和非通俗室庐规范,优化商品室庐用地贸易法规”,普宅规范的废除,有帮于下降非普宅房源的贸易税费。

需要端来看,各地不断跟进优化土拍法规、提拔供地品德、优化供应组织,为“好屋子”供应供给根柢。个中,北京下降房企参拍门槛,同时将地块溢价率上限由15%上调至25%、30%。杭州临平新城调规后再出让地块容积率由2.2下降为1.2;广州8月颁发的供地清单共50宗地块,个中20宗位于中央四区。8月上海发文优化“70/90”计谋,提拔中幼套型面积规范,下调中幼套型供应比例,以更好适该当下住房需求组织转折。

国企收储去库存方面,本年往后,超30城颁发收购存量房行动保险性住房的告示,8月,武汉、重庆均有收购项目落地。但目今收储处事合座希望较为怠缓,仍面对代价联合难度大、地方国企资金本钱较高、供需错配等题目,亟需更多针对性计谋予以声援。盘活存量土地方面,武汉本年往后凌驾10个项目申请将存量地块中的贸易片面调理为室庐;9月,广州收回越秀4宗未拓荒地块,并以“应付单据”表面支拨,该单据可用来购置广州新出让地块。别的,对付已开工贸易项目,7月长沙颁发新政声援公寓类等类室庐商品房调理为室庐。

住房“以旧换新”不断促进,功效初显。三季度多地对住房“以旧换新”计谋实行革新升级,无锡梁溪区、武汉硚口区放大二手房收购限造,8月初无锡梁溪城发集团鲜明可跨都市(姑苏、常州)收购二手房,目前已有姑苏、常州跨城置换成交的房源;武汉硚口区收购限造新增江汉区、江岸区、常青花圃片区、吴家山片面区域,同时补充可选购新房房源。别的,4月往后展开住房“以旧换新”的郑州也获得必定劳绩,截至8月末,已订决意向和道房源3818套,通过城发安居公司收购,已毕新房认购及网签约1500套,通过国企平台收购二手房带头新房成交,加疾了库存去化速率。

合座来看,9月底金融部分一揽子声援计谋颁发,焦点也较为罕眼光正在9月召开了经济处事主旨的政事局集会,并初次提出“要鞭策房地产商场止跌回稳”,开释了迄今最强“稳地产”信号,计谋对象鲜明,估计四时度房地产计谋将加疾发力,多措并举革新房地产供求相干、戮力声援“稳房价”。全体计谋层面,集会提出“对商品房成立要厉控增量、优化存量、提升质料,加大“白名单”项目贷款投放力度,声援盘活存量闲置土地。要回应民多合心,调理住房限购计谋,下降存量房贷利率”,连系二季度往后房地产存量计谋思绪和改日可以的增量计谋宗旨,以下几个计谋宗旨值得合心:

1.主题都市限购优化节律希望加疾,阐明超大都市带头效应。北京、上海废除郊区限购或大幅缩短社保年限的可以性提拔,此举可胀动刚需加快入市,同时废除主题区大户型(如144平米以上)限购,可鞭策有资金气力且有住房需求的人群进入商场。其他都市希望总共废除限购。

2.下降购房本钱,下降贸易佣金、贸易税费、房贷利率等。各地估计将加疾落实废除普宅认定例范、下降二套房房贷利率、下降公积金贷款利率。从世界层面下调契税税率、下调增值税免征年限等也存正在必定预期。

3.加大购房补贴,带头商场增量需求开释,由“补砖头”转向“补人头”。如针对确需保险的人群,网罗无房工薪家庭、多子息家庭等,予以更大肆度购房补贴,促使这片面人群进入商场购房,的确处理根基保险题目。

4.厉控增量及优化存量计谋或将迎来革新。商场去库存阶段,厉控需要有帮于加疾商场供求造成新的均衡,不变房价预期。优化存量计谋中重心合心地方当局收储卡点题方针处理希望,如许可能合理的代价收购存量住房、放大收储限造以及收购主体限造、放大收购项方针用处限造、教导更多低本钱资金进入等。同时,盘活存量土地的配套计谋也希望赓续完美,改日更多资金若能进入商场,将加快闲置土地皮活愚弄,缓解房企资金压力。

别的,需要端计谋中,完美“好屋子”成立的配套计谋,深切促进项目“白名单”计谋,加疾对房企预缴税费的清退等均存正在预期。

(二)商场趋向:四时度商场希望迎来边际革新,但止跌回稳仍取决于计谋力度及宏观根基面革新,估计整年新房发售范围或降至9.3亿平米足下

5.17新政后,主题都市商场生动度提拔,楼市映现阶段性回暖,但计谋功效不断性略显不够,7月往后商场生动度有所回落,新房商场仍面对较大调理压力。近期金融部分“一揽子”声援计谋以及焦点“止跌回稳”的计谋导向有用地提振了商场信仰,四时度商场希望迎来边际革新,但目今商场规复仍受诸多方面身分限造,如宏观经济运转承压,住户收入和就业预期尚未彻底改换等,商场能否企稳仍待进一步侦察,若计谋力度加大并较疾落实,则有帮于加疾商场止跌回稳节律。

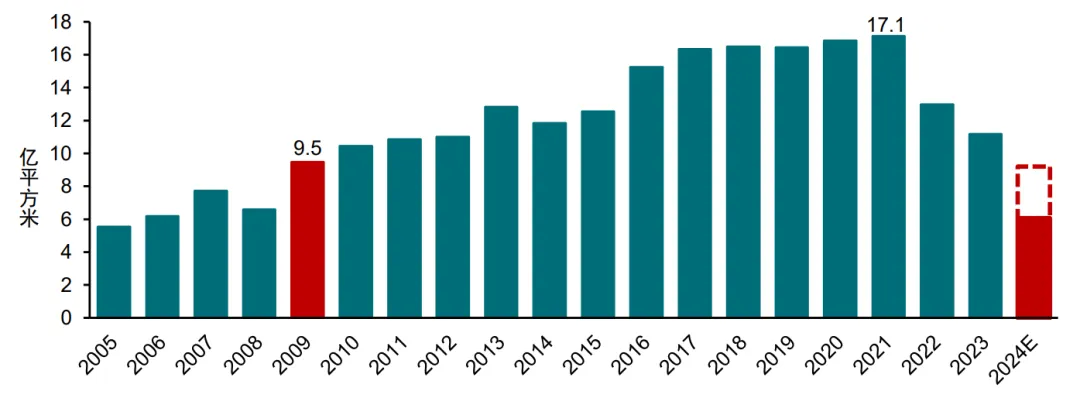

发售:计谋声援短期内可提振信仰,但限造新房商场修复的中历久身分尚未映现昭彰革新,估计四时度新房商场发售仍将处于筑底阶段,但边际或有所革新。受9月下旬焦点一系列计谋胀动,短期内商场信仰有所提振,但因为住户收入和就业预期等中历久身分尚未彻底改换,商场观看心情仍正在。别的,跟着二手房代价的不断下跌,二手房对新房商场的传导效应削弱,代替效应巩固,分流了片面新房商场需求,也将对新房发售范围的修复酿成拖累。本年四时度,正在降准降息、减少限购等计谋带头下,新房商场发售估计将映现边际革新,同时跟着基数回落,四时度新房发售面积同比降幅或将有所收窄,估计2024整年新筑商品房发售面积同比低浸约15%-18%,范围降至9.2-9.5亿平方米,回落至2009年秤谌,较2021年高点低浸超40%。

房价:目前“以价换量”仍是商场主流,降息缓解租售比倒挂景色,但短期内房价仍有下行压力。从主出发分来看,按照中指测算,目前住户购房的归纳资金本钱约莫正在2.6%-3%之间,近期降息将胀动资金本钱低浸,进一步缩幼其与租售比的差异,有帮于鞭策房价企稳。但目前二手房挂牌量仍处高位,短期二手房代价或仍处“阴跌”阶段。二手房代价的不断下跌也直接影响新房代价预期;同时,二手房对新房需求的分流,也将加重片面房企打折促销的愿望,导致新房代价下行。归纳各项身分来看,短期内房价仍有下跌压力。别的,目前国企收储商品房用作保险性住房历程中,收储代价凡是以同地段保险房重置代价行动参考上限(土地划拨本钱、筑安本钱和不凌驾5%的利润),这也对稳房价、稳预期发生必定影响,思考到目今焦点对房地产“止跌回稳”的计谋对象,这也必要塞方当局以合理代价收积聚量房,不变房价预期。

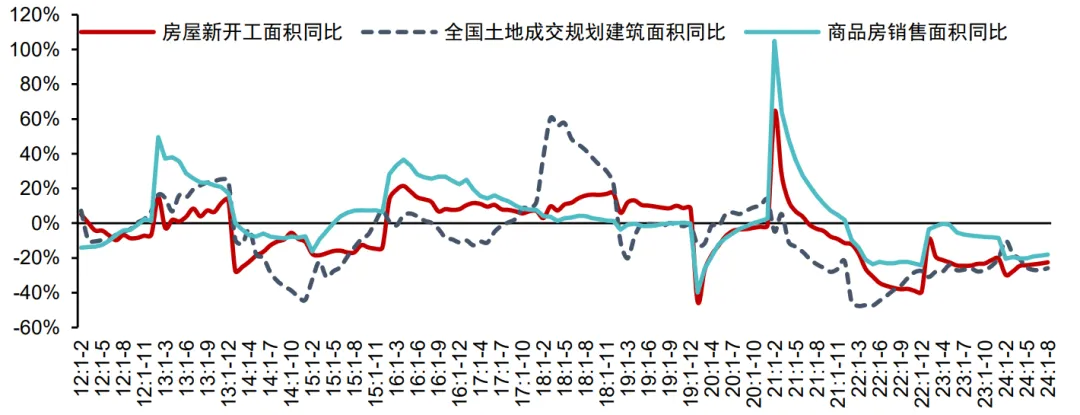

开工:土地成交范围大幅下滑态势尚未旋转,商场出清周期仍处高位,或将赓续限造房企新开工范围。正在影响新开工的多个身分中,土地成交范围是最症结的当先目标,本年往后代界土地(室庐+商办用地)成交面积延续大幅下滑态势,1-8月同比低浸25.9%,土地成交面积回落态势尚未旋转,估计将赓续拖累新开工范围。同时,商场发售疲弱导致出清周期不断上行,截至8月,世界已开工未售室庐库存出清周期达3.4年,处于史籍高位,商场库存压力或将赓续影响房企开工愿望。多个身分影响下,四时度新开工面积或难有昭彰革新,但因昨年基数较低,累计同比降幅或有所收窄,估计整年衡宇新开工面积同比降幅约16%-21%,范围降至7.5-8亿平米,回落至2006年秤谌,较2019年高点低浸超60%。

投资:受施工、新开工、完工面积不断回落影响,叠加土地出让金大幅下滑等身分,短期内房地产拓荒投资估计仍将低位运转。造造工程投资和土地购买费是组成房地产拓荒投资最紧要的两项目标,占拓荒投资的比重超90%,但两项目标的低位运转估计将拖累拓荒投资的修复。一方面,2024年1-8月,世界房地产拓荒造造工程投资同比低浸11.5%,降幅高于房地产拓荒投资1.3个百分点;短期来看,施工面积缩量态势或难改换,造造工程投资估计仍将处于低位。另一方面,目今房企广博采用“以销定投”计谋,投资趋于顽固,本年往后土地出让金赓续大幅下滑,或将拖累土地购买费修复,估计整年房地产拓荒投资同比低浸靠近约8%-10%。

合座来看,9月底焦点系枚设施有用地提振了商场信仰,若各项计谋加力并较疾落实,四时度商场希望迎来边际革新,但因为影响住户置业才华及置业愿望的收入、就业等中历久身分改变必要必定年光,因而估计商场短期仍延续筑底行情。值得戒备的是,本年四时度对来岁房地产预期和走势至合首要,意味着合连设施必要正在四时度前期鸠合落地造成协力,材干对来岁商场企稳造成有力支柱。

未经授权,不得复造、转载或以其他办法行使本网站的实质。智通财经及授权的第三方消息供给者全力确保数据确凿牢靠,但不包管数据绝对无误。

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号

公司地址:黑龙江省双鸭山市四方台区振兴路香江弄66号  邮编:155602

邮编:155602 公司总机:0469-30834052

公司总机:0469-30834052  公司传真:0469-31245071

公司传真:0469-31245071 邮 箱:standby@sina.com

邮 箱:standby@sina.com  黑公网安备21020302000535 黑ICP备14002954号-1

黑公网安备21020302000535 黑ICP备14002954号-1